代碼(Token)是什麼?|PanX 每週單字

信用卡和行動支付的出現,讓人們不必受限於實體現金的攜帶或交易,但是偽造晶片卡和盜刷仍是大多數人心中的恐懼。而最近熱門議題--Apple Pay,所使用的「代碼」(Token)技術正能夠解決晶片的安全漏洞問題,成為最受保護的信用卡交易方式。

行動支付的發展:從電子票券到 Token

金融監督管理委員會對電子票券的定義為「以電子、磁力或光學形式儲存金錢價值,並含有資料儲存或計算功能之晶片、卡片、憑證或其他形式之債據,作為多用途支付使用之工具」,信用卡、悠遊卡和儲值卡都算是電子票券。

電子票券可以說是行動支付的發展基礎,酷米移動傳媒執行長許世杰認為,行動支付的創新是將「以卡片為基礎的支付行為複製到行動設備上」。也就是說,不論是 App 購物還是把手機當做電子錢包 ,只是把信用卡資訊移轉到到網路帳號和手機 SIM 卡中,就像把手機和 SIM 卡當成信用卡帳戶的分靈體一樣。這種以卡片/晶片為基礎的交易模式,也將帶出一些問題,例如資料安全,以及第三方信託服務管理單位(TSMs)與發卡銀行間的業務運作複雜等等。

Token 的概念起緣於「代幣」(Token coin),在 1970 年代的數位風潮剛興起之時,「代碼化系統」(Tokenization)技術因應數據安全而生,用途是保護機密資訊不外洩,例如銀行帳戶、醫療紀錄、犯罪紀錄、股票交易等等。最常用於信用卡交易過程當中,就像是在信用卡之外延伸一層防護膜,這層防護膜就是「代碼」(Token)。

2004 年時,Shift4 公司就推出了有代碼技術的信用卡付費服務。根據〈行動支付全面解析,Apple Pay 創造新時代的真正意義〉一文,2008 年時,Apple 也已申請類似 Token 技術的專利。到了 2013 年,Visa、萬事達卡(MasterCard) 和美國運通(American Express) 找來 Apple 與幾家資料服務公司合作,繼續將 Token 技術發展為 EMVCo 的正式標準(EMVCo Tokenization Specification v1.0),而 Apple Pay 就是第一個實施此新標準的行動支付系統。

物聯網世代的解決之道:信用卡號代碼化

以信用卡的應用為例,代碼化系統捨棄了以卡片做為交易媒介的概念,改讓隨機產生的代碼代替信用卡號來做交易,每個 Token 都是一組不重複且不具任何意義的序號,也無法被演算法破解回信用卡的資訊,每個代碼也只能在特定時間和店家內使用,大大減低了機密數據外漏的風險。

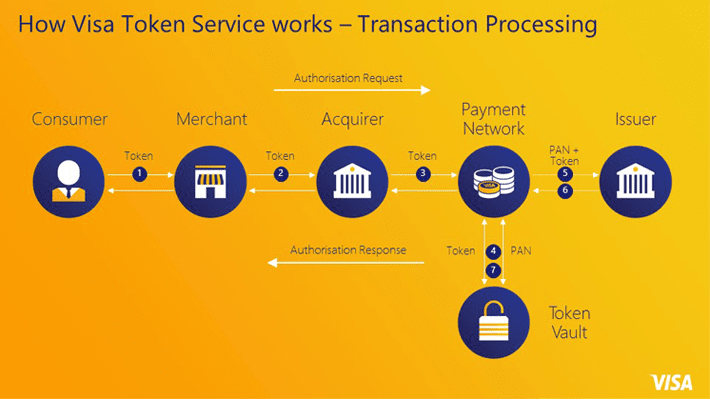

實際的使用機制是利用智慧型手機連結到 Token 服務系統,並將信用卡號替換成一組 Token,而店家(Merchant)從消費者那裡得到代碼後,經過收單機構(Acquirer)和支付網絡(Payment Network)傳送到發卡行(Issuer),發卡行再透過代碼解碼(De-Token)還原該信用卡資訊、授權交易,並重新製碼(Re-Token)回傳給商家以確認交易,而整個過程只有發卡行與支付網絡會知道消費者的信用卡資訊。

代碼化系統的目標,是盡可能地移除商家(包括電信公司)存有的信用卡資訊,因為資訊安全危機通常都是由此而生。在這個人人皆擁有多個裝置的環境下,甚至是設想到將近的物聯網社會,若將信用卡號暴露在各個平台上,偽造盜刷卡片或者個資遭竊的風險也隨之提高。因此,Token 不但是行動支付和商業交易的新模式,也是未來世代的安全網。

參考資料:

- Wikipedia:Tokenization (data security)

- Apple Pay: An in-depth look at what’s behind the secure payment system

- 許世杰:行動支付全面解析,Apple Pay 創造新時代的真正意義

- [圖解] Apple Pay 中的 Token 到底是什麼?Visa 用一張圖告訴你

- 理解行動支付的應用及機制:手機信用卡、Apple Pay 到底是什麼?

留言討論