你是鮭魚嗎?鮭魚返鄉的租稅優惠不須改名就能擁有!

本文由財政部賦稅署委託,泛科技執行

特約記者:趙米娜

耳順之年的李先生是美國台商,在外打拚了二十多年,某日李先生在雜誌上看到「境外資金匯回專法」相關資訊,考量歐美疫情嚴峻,而台灣相對防疫有成,加上美中貿易戰、在地短鏈生產的趨勢成型,看好台灣越趨重要的經貿地位,他決定將美國子公司多年累積的盈餘分配匯回台灣,投入台灣母公司。

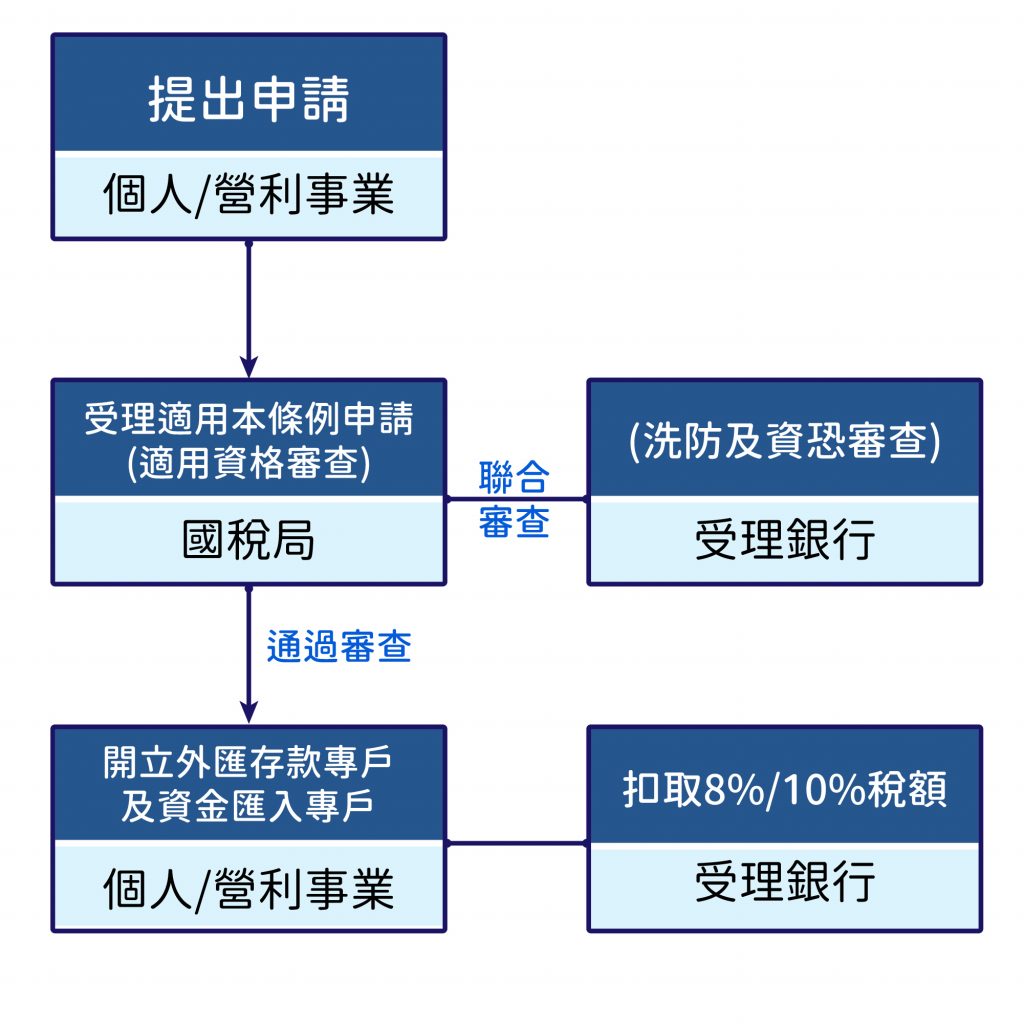

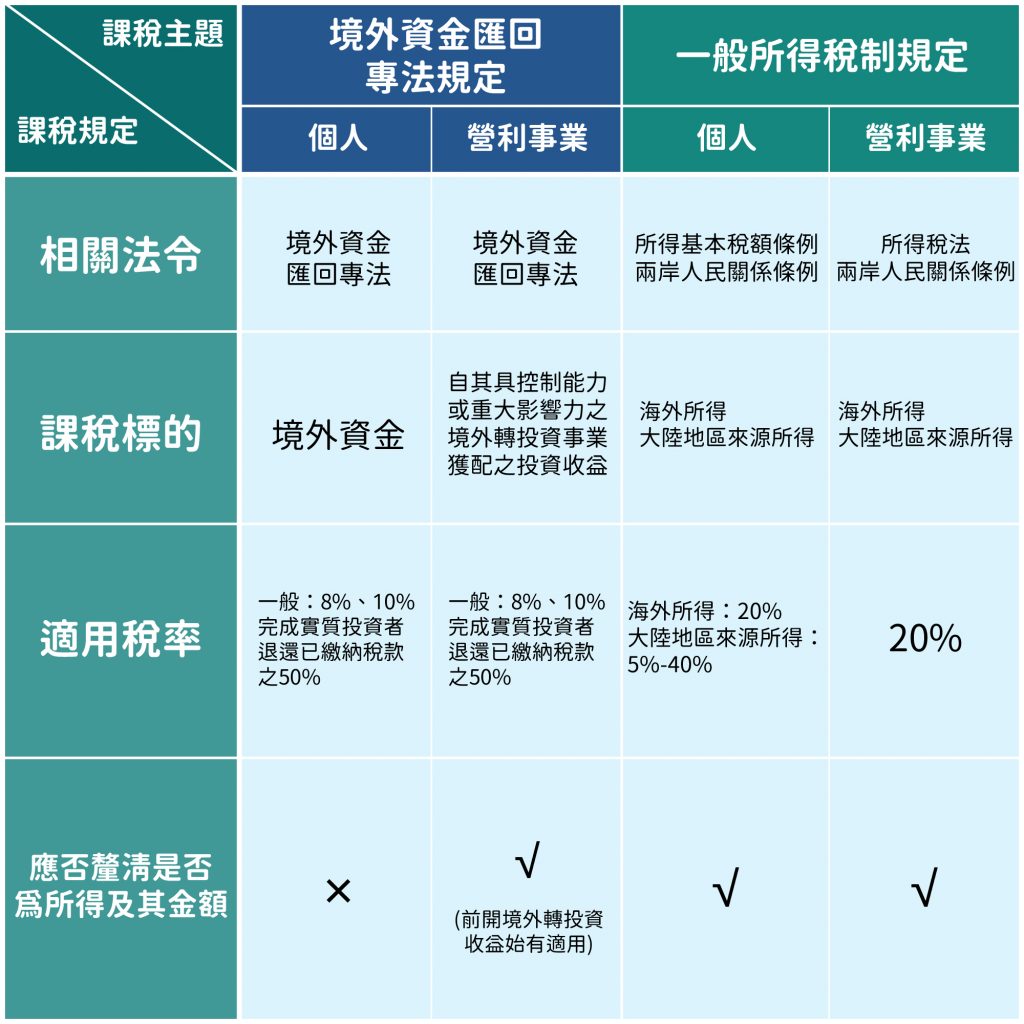

李先生向財政部中區國稅局諮詢後,發現「境外資金匯回專法」有兩大優點。首先,台灣母公司將匯回資金拿來投資廠房擴充產能,實質稅率最低可達4%、5%,這相較一般所得稅制20%優惠許多。第二,如再搭配產業創新條例第23條之3以未分配盈餘投資建築物、設備等,其投資金額得列為計算未分配盈餘的減除項目,免加徵5%營利事業所得稅規定,等於享有雙重獎勵,令他心動不已。

李先生請國稅局就台灣母公司李氏企業於109年底自其境外子公司獲配並匯回轉投資收益70億元之計畫,試算了三個方案,如下:

方案一:未申請境外資金匯回專法

如未申請境外資金匯回專法,依一般所得稅制規定:李氏企業應將該境外匯回轉投資收益70億元併入109年所得按營利事業所得稅率20%課稅。→實質稅負=14億元

方案二:申請境外資金匯回專法

選擇適用境外資金匯回專法課稅,經國稅局核准後匯回並扣取稅款7億元(70億元*稅率10%)。→實質稅負=7億元,方案二之實質稅負較方案一,減少7億元

方案三:申請境外資金匯回專法,且從事實質投資

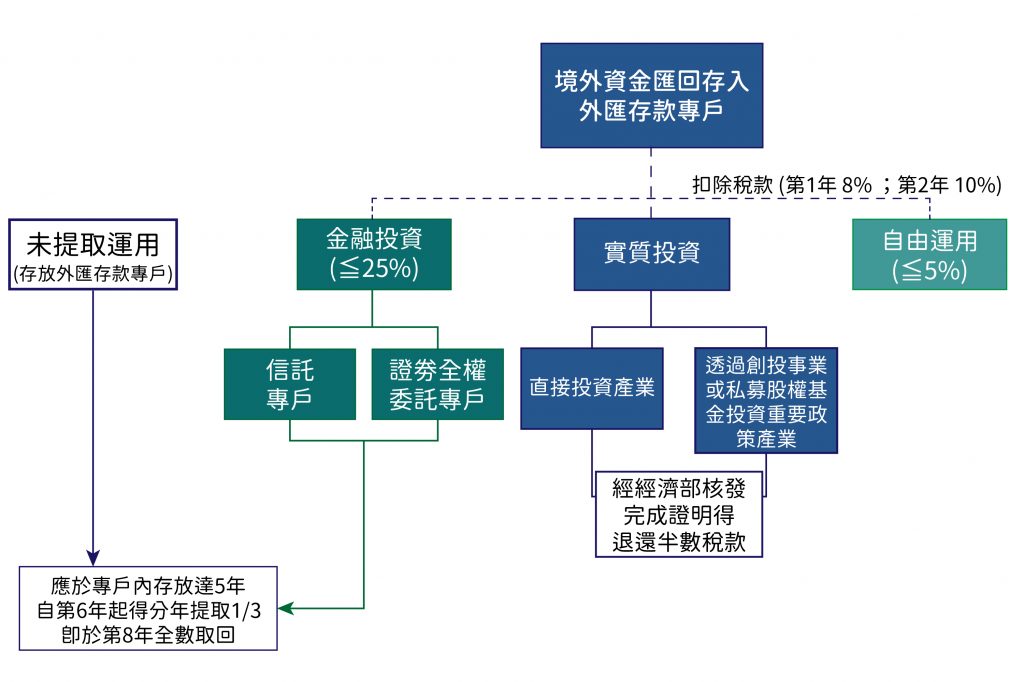

選擇適用境外資金匯回專法課稅,且稅後匯回金額全數從事實質投資,於111年完成投資並取得經濟部核發之完成證明,可依規定申請退還3.5億元(7億元*50%)。→實質稅負=3.5億元(=7億元–退稅3.5億元)

另該匯回子公司轉投資收益70億元,台灣母公司李氏企業已認列計入108年度盈餘,且李氏企業運用該盈餘從事之投資,亦符合產業創新條例第23條之3時,可將該投資金額(70億元)列為108年度未分配盈餘的減除項目,免加徵5%營利事業所得稅。

→如同時符合產業創新條例第23條之3租稅優惠,最高可減少3.5億元未分配盈餘稅(70億元*稅率5%)。

李先生最後選擇方案三,申請境外資金匯回專法過程出乎他意料地順利,不到15個工作日就完成,因為實在太優惠,他好康道相報,四處提醒台商朋友們,申請期限至110年8月14日,即將屆期,相揪好友企業家攜手回台投資。

目前申請適用境外資金匯回專法十分踴躍,根據財政部統計,該專法於108年8月15日正式上路,截至110年3月14日止,已獲准並實際匯回1,110件、2,356億元。

勤業眾信指出,無論面對已知的經營環境變動及全球反避稅趨勢,或未來可能面臨新的衝擊與挑戰,台商企業在後疫情時代更應儘早重新審視目前經營模式並評估供應鏈是否須因應調整,亦應考量目前資金水位、控管方式及未來投資布局方向,不論係透過併購繼續深耕海外市場,或出售不動產、股權甚至轉向回台投資等,皆須整體考量經營模式調整帶來之影響、資金流動與回收及稅務風險與管理等議題,若能搭配申請境外資金匯回專法,可讓資金運用更為彈性。

而因應立法院要求,財政部在境外資金匯回專法期滿後1年內,將評估受控外國企業(CFC)制度實施期程,防杜跨國企業或個人藉於低稅負國家或地區成立受控外國企業(CFC)保留盈餘不分配來規避我國稅負。因此,台商應把握這波匯回黃金期,盤點境外資金來源與組成,思考未來資金用途並評估流程細節後,選擇是否申請適用境外資金匯回專法,讓資金使用效益與稅負最佳化,把握110年8月14日前提出申請,不要讓自己的權益睡著了!

關於作者

|

|

PanX 泛科技PanX 泛科技從科技議題著手,企圖把未來更清楚地描繪出來。從能源議題、金融科技、生物科技,到物聯網、大數據、工業4.0、自造者,都是我們專注的內容。本帳號也會發布來自其他單位提供的新聞稿。 |

留言討論