金融科技創新與法規的平衡,看看英國怎麼做?

作者 / 李慧芳,國研院科政中心

全球的金融科技從開始發展以來,都是由科技業(Technology Sector)而非由金融業主導,金融科技的新創事業(Fintech Start-ups)特別是如此。這些金融科技新創事業,與其他共享經濟的破壞式創新,如 Uber 及 Airbnb 類似,和監理機關與監理規範之間,都存在著一種不安定甚至是緊張的關係 。

這種關係來自於下列三種原因之一:

- 新創業者完全沒有金融業的背景,所以完全不知道他會受到何種法規規範

- 知道有法規的存在,因此在開始營業之前,就決定作規避法規的商業模式設計,以便可以在忽略法規的情況下發展

- 包含新創業者自始就意圖違反法規,而不理會監理機關 。

對於第一種及第二種情形,新創業者無論是有意或無意,新的科技或商業模式就是在監理機關思索如何將這種科技或商業模式納入現行的規範體系下之前,就先到位,而這些服務相較於傳統金融業對消費者而言,具有優勢。然而,當消費者習慣了這些優勢後,監理機關的介入,可能反而會讓消費者的利益受損 。

現行法規阻礙創新,怎麼辦?

對監理機關來說,法規與監理措施如何設計,才能有效監理,同時避免不成熟階段的過度監理,而阻礙金融科技的發展,確實是一個難題。對金融科技業而言,在發展的過程,也必須同時將法令遵循架構納入營運計畫中,並考慮與監理機關間的關係與互動,以及長期欠缺互動與規避法令的影響。

例如電子貨幣(Virtual Currency)當成為洗錢工具時,金融科技業者可能面臨刑事追訴 。因此,金融科技發展已經幾乎成為主流的今日,監理法規制度如何設計,才能發揮監理的作用,又不至於妨害創新,並創造與金融科技業者良性互動的環境,將是金融科技發展成功的一塊重要拼圖。

我國金融監督管理委員會在 2016 年 5 月公布「金融科技發展策略白皮書」,其中將「法規調適:建立虛擬法規調適機制,打造友善的法規環境」列為金融科技的施政重點 。

但,對於「虛擬法規調適機制」定義為何?如何打造友善的法規環境如何具體的落實?在白皮書中,卻未提及。

幫助產業:英國政府做了什麼?

英國金融科技業發展在全球居於領先的地位,根據估計,英國每年的金融科技可以創造約 200 億英鎊的利潤,其中單是支付系統一項,就有 100 億英鎊 。

在金融科技業蓬勃發展的同時,根據英國政府的報告,英國政府部門,尤其是金融監理機關,例如歐洲銀行監理署(European Banking Authority)、金融審慎監理局(Prudential Regulation Authority , PRA)及英國金融業務監理局(Financial Conduct Authority, FCA) 都嘗試與金融服務業與金融科技業建立新的關係,並在監理機關間,就監理的目標進行公開對話,也與私部門間就監理的議題與要求進行溝通。

FCA 更是建立了「創新計劃」(Project Innovate),目的就是能夠追蹤進入金融市場的新興商業模式 。此外,在國家科技辦公室(Government Office for Science)的建議下,FCA 更開始研議對於金融科技的監理,建立「監理沙盒」的可行性。

由此可見,英國在金融科技發展的同時,對監理環境與監理措施的調控與規劃,也同時在進行。這種模式,對於金融科技剛開始發展,法規環境還欠缺具體規劃的台灣深具參考價值。本文在分析英國金融科技的發展策略與監理環境的建構,並探討其值得我國借鏡之處。

英國金融科技四大趨勢

隨金融科技發展的逐漸成熟,英國金融科技發展有逐漸轉型的趨勢。近兩年,英國金融科技發展有四大趨勢:

- 資料貨幣化(Monetization of Data):金融服務業掌握的客戶資料量越來越大,客戶同意資料轉介給其他第三人作為特定目的的利用,也成為客戶支付金融服務對價的方式

- 詐欺防止與個資保護(Fraud and Data Protection):由於資料流量大且迅速,在新的商業模式中,對資訊安全的建置與測試更加重要

- 基礎結構的替代(Infrastructure Replacement):新興交易基礎結構的出現,例如點對點交易網路(Peer-to-Peer Network)或電子貨幣交易平台的出現

- 去中介化(Disintermediation) :金融科技使客戶不再執著於使用金融中介機構,交易上也較不注重傳統金融機構與客戶間的信賴關係

英國傳統的金融科技與近期發展的趨勢可以比較如下表一:

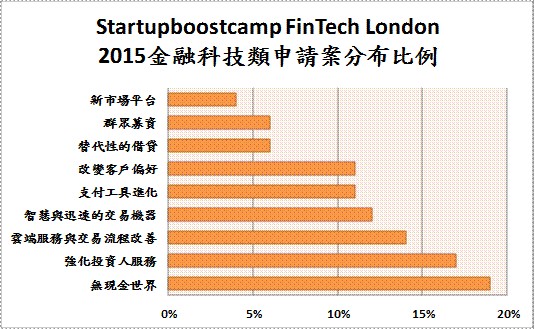

再從「倫敦金融科技新創促進營」(Startupboostcamp FinTech London)在 2015 年申請輔導的案件分布趨勢觀察(如下圖一),其中無現金世界(Cashless World)的申請件數占總件數 19%,支付工具進化佔 11%,替代性的借貸佔 6%,新興市場平台也佔 6%,加總就超過總申請件數將近一半,也充分驗證了去中介化與基礎結構改變的趨勢 。

資料來源: PWC , 2016 , Accelerating Change: London Fintech 2015-2016,科政中心研究整理繪製。

英國政府首席科技顧問(UK Government Chief Science Adviser)在「金融科技未來─英國作為世界金融科技領導者」(FinTech Futures : The UK as World Leader in Financial Technologies)報告書中,針對金融科技發展的趨勢,提出下列金融科技的發展策略 :

1. 願景

英國對金融科技願景是成為金融科技新創與發展的首選地點,政府在其中須扮演領導者與觸媒,以建立一個清楚的願景,加上穩定的政策與環境,鼓勵私部門投資金融科技。

在這方面,英國政府建立了「金融科技諮詢小組」(FinTech Advisory Group),成員包括政府、監理機關、行業協會、學術界及業者代表,主要任務則是在提供中性的對話平台,以整合各方意見,成員間甚至互相挑戰,或由政府主動提出挑戰,而由學界或業者來回應。透過這種模式,可促進意見與知識的交換以刺激新創事業或對既有的問題提出解決方案。

2. 科技

英國政府聚焦於潛在的可使金融服務轉型的科技上,最終達成提供客戶真正個人化的金融服務上。而達成這個目標的關鍵技術以下列四項:

- 機器學習與具有認知力的電腦運算(Machine learning and cognitive computing)

- 數位貨幣與區塊鏈(Digital currencies and blockchain)

- 大數據分析與最適化的技術融合(Big data analytics , optimization and fusion)

- 分配系統、行動支付與「點對點」的應用(Distributed systems, mobile payments and peer-to-peer applications)。

3. 工作、人力與政策

由於金融科技雖有龐大的利益,卻也伴隨風險,且需要專門的人力投入,因此國家科學顧問建議採行下列的策略:

- 水平掃描發展中金融科技的風險與威脅,並協助經理人來管理,這個風險辨識的工作,可透過金融科技諮詢小組來進行

- 金融科技業者應投入開發並贊助相關的學程或課程,讓學生接觸金融科技業,以培養金融科技業的人才

- 政府應投入倫敦以外的地區性金融科技新創中心

- 政府應成為金融科技策略規劃者,以鼓勵從新創業者到既存業者等各面向的市場參與者。

4. 商業模式

金融科技所創造的新商業模式,其實來自於科技層面的創新,這也因此使金融市場增加許多來自於科技業的新市場參與者,並發展出更客戶導向的商業模式。然而,這也產生許多潛在的風險。

對客戶而言,資訊度不對稱的情況可能更嚴重,則如何協助消費者去做成聰明的交易判斷,有賴主管機關的介入。此時,主管機關的挑戰來自兩方面:

- 針對新的商業模式建立新規範,以便於在變遷快速的環境中能促進市場穩定,並兼顧彈性,以促進創新與成長。

- 提供「實驗場域」(laboratories),給予新興金融科技商業模式能開發與試營運,後者不見得需要有實際的消費者參與,而可以用電腦模擬的形式。

5. 全球化

英國的貿易與投資部(UK Trade and Investment)與國際清算銀行(Bank of International Settlement)合作,確保英國可以成為並維持全球金融科技創新中心的地位,並加強吸引全球的新創者到英國,以維繫英國金融服務業的永續發展。

6. 監理法規

由於英國金融科技創事業約佔全歐洲的 50%,英國的監理制度,必須顧及新的市場參與者、破壞式創新者及新創業者的利益,因此由 FCA 主導的「新創計畫」便應運而生,目的就是在檢視並排除對金融科技創新的障礙。

另外,金融科技發展也將帶動「監理科技」(RegTech),也就是在監理活動的透明化及業者自動化資訊揭露與分析上帶來改變,落實以資料為導向的監理與法令遵循制度(Data-Driven Regulation and Compliance),監理效率也將因此增加。

法規鬆手的監理沙盒:金融創新「實驗場」

如前所述,由於金融科技發展迅速,監理法規必須能讓金融科技創新能彈性發展,又須使協助監理機關了解掌握金融科技業的發展,並建立與金融科技業的夥伴關係,英國國家科技辦公室因此建議 FCA 對金融科技業採行監理沙盒制度。

所謂的監理沙盒,是指創建一個「安全空間」(safe space)使金融科技新創事業可以測試它們的新創產品、商業模式及產品散布模式,而不會立即受到現存法規的制約,並因其活動引發觸法的疑慮,而遭受法規上的不利益結果。

採行監理沙盒制度的益處有三:

- 降低進入市場的時間並降低成本。因新創業者為科技業,很多是第一次接觸金融業,法規上的不確定會造成業者的疑慮妨害創新。透過監理沙盒的保護,預估可以降低 8% 的市場進入成本。

- 融資取得容易。金融科技仍然有賴投資,投資需要資金,而法規上的阻礙與不確定,會讓投資人裹足不前,而監理沙盒可消除此一疑慮,據估計,法規不確定性的消除可以為市場增加 15% 的資金。

- 法規不確定性的消除可促使更多元,尤其是在初期被放棄或未經測試的產品或商業模式進入市場 。

「實驗場」怎麼運作?

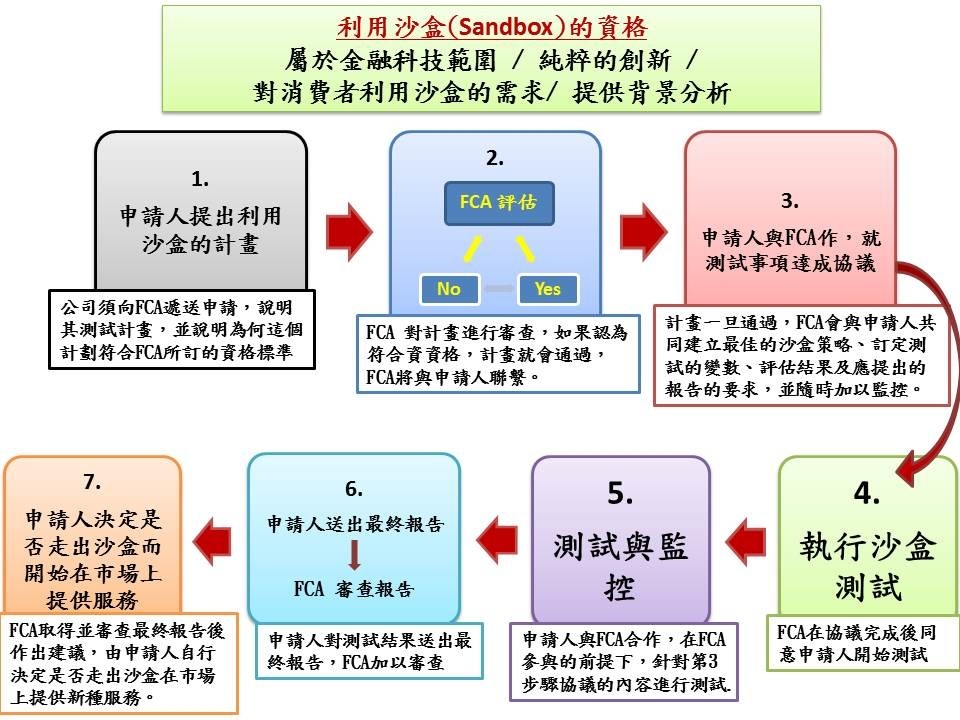

FCA 就監理沙盒訂出如下的執行措施:

- FCA 將監理沙盒納入創新計劃的範圍,讓創新計劃小組可以審查並且監控測試的過程

- FCA 將訂定申請進入沙盒的資格條件

- FCA 對進入沙盒的業者將提供策略選擇,以協助它們在測試期間能調適在法規上遇到的障礙

- 監理沙盒必須是彈性的,且由 FCA 與業者間以逐案的方式協議如何測試與運作

- FCA 就監理沙盒必須建立模擬的空間,使業者在商品或服務未上市前,可以在其中進行測試,而這個模擬空間,可由業者主導

- 私部門的利害關係人可共同設立一個非營利的上層公司(Umbrella Company),代表其下層的新創業者進入沙盒中,FCA 應協助這類公司的設立

- FCA 在觀察測試結果後,可決定是否修訂法規及適當的法規調適措施 。

監理沙盒的運作流程,可以下圖二表示:

資料來源:FCA , 2015 , Regulatory Sandbox,科政中心研究整理繪製。

台灣的「金融科技發展策略白皮書」中雖然比較分析國際與我國的金融科技在金融服務、創新研發、人才培育、風險管理與基礎建設等五項發展的趨勢,並且在應用面、管理面、資源面及基礎面,擬定了我國金融科技發展的策略。但對照金融科技領先的英國,我國金融科技的發展策略規劃上,仍有下列的不足:

- 欠缺對台灣既有金融科技商業模式及未來發展模式與類型的具體分析,對金融科技業利潤來源的分布也未加以分析,以致台灣未來金融科技發展的重點項目與趨勢仍不明確。

- 白皮書中雖然提到「建立虛擬法規調適機制,打造友善的法規環境」,但具體的執行方法,卻沒有規劃。

幫手或阻力——台灣政府怎麼走?

相對英國從 2014 年以來相繼規劃了創新計劃與監理沙盒,使金融科技業可以在不受既存法規干擾,又在政府監視下進行測試,我國似乎沒有在法規制度與環境上,具體對金融科技發展提供協助。

例如,關於點對點的借貸平台,白皮書中提到可「研議是否適當管理」,但旋即金管會卻質疑國內網路借貸 P2P 平台業者有違反銀行法、刑法及公平交易法等適法性疑點,發文業者要求說明經營模式,並進行面談,就是一個例子。

期許未來政府制定金融科技發展策略時,能以金融科技生態系統的宏觀角度來思考,尤其是我國邁向金融 3.0 的過程中,金融業和科技業應該從機制面設計更多的合作方式,發展各自的專長。政府也應該扮演更積極的角色鼓勵創新。

(本文授權改寫自:國研院科政中心 科技政策觀點網站:英國金融科技發展及監理沙盒(Regulatory Sandbox)機制對我國的啟示)

參考文獻:

- Arner, D. W. (2015, 10 1). The Evolution of FinTech: A New Post-Crisis Paradigm?

- Retrieved 6 20, 2016, from Social Science Research Network: http://ssrn.com/abstract=2676553

- Douglas, J. L. (2016, 3). New Wine into Old Bottles: Fintech Meets the Bank Regulatory World. North Carolina Banking Institute , pp. 17-64.

- Financial Conduct Authority . (2015). Regulatory Sandbox. London: Financial Conduct Authority.

- Popper, N. (2015, 5 19). COINDESK. Retrieved 6 26, 2016, from http://www.coindesk.com/charlie-shrem-and-the-ups-and-downs-of-bitinstant/

- (2016). ACCELERATING CHANGE: LONDON FINTECH 2015-2016. London: PWC.

- UK Government Chief Science Adviser. (2015). FinTech Futures : The UK as a Wrold Leader in Financial Technologies. London: Government Office for Science.

- UK Trade & Investment. (2014). Landscaping UK Fintech. London: Ernst & Young LLP .

- (2016年2月26日). UK FinTech: Regulating for innovation. 2016年6月29日 擷取自 Financial Conduct Authority: https://www.fca.org.uk/news/uk-fintech-regulating-for-innovation

- 金融監督管理委員會. (2016). 金融科技發展策略白皮書. 台北: 金融監督管理委員會.

- 孫中英. (2016年4月29日). 金管會賞P2P網路借貸平台4耳光. 2016年6月30日 擷取自 聯合新聞網: http://udn.com/news/story/7239/1660977-%E9%87%91%E7%AE%A1%E6%9C%83-%E8%B3%9EP2P%E7%B6%B2%E8%B7%AF%E5%80%9F%E8%B2%B8%E5%B9%B3%E5%8F%B04%E8%80%B3%E5%85%89

關於作者

|

|

Research Portal(科技政策觀點)Research Portal(科技政策觀點)為科技政策研究與資訊中心(STPI)以重要議題導向分析全球科技政策與科技發展趨勢,呈現研究觀點與產出精華。 |

留言討論