Fintech 這樣扭轉金融六大業務!台灣能從瑞士金融科技政策學到什麼?

文/李慧芳|國研院科政中心

瑞士著名智庫世界經濟論壇(World Economic Forum, WEF)在 2015 年 6 月發布「金融服務業的未來─破壞性創新如何重塑金融服務業結構、供應及消費」(The Future of Financial Services How disruptive innovations are reshaping the way financial services are structured, provisioned and consumed)報告指出,科技發展加速了金融業的破壞式創新,金融科技(Fintech)的發展將對銀行、保險、證券等傳統金融業的商業模式,帶來全面性的衝擊,其中,銀行業所感受的衝擊最是立即,但長遠來說,卻是對保險業衝擊最大(World Economic Forum, 2015)。

另一方面,金融科技也造就了一波新興的產業。光 2014 年全球關於金融科技的投資金額就多達 122 億美元,其所帶來的潛在利潤,預估將高達 6.6 兆美元(Der Finanzprodukt Blog, 2015)。因此世界各金融中心所在地包括英國、新加坡、美國及瑞士等,無不積極整備,制定金融科技創新計畫,成立相關推動組織,打造金融科技智慧中心。

台灣金融監督管理委員會為推動金融業運用科技創新服務,提升金融業效率及競爭力,並促進金融科技產業發展,特設立金融科技辦公室並於 2015 年 9 月 24 日下午正式揭牌成立,作為擘劃台灣推動金融科技創新服務願景及策略,以促進台灣整體金融科技應用發展之專責機構(金融監督管理委員會, 2015)。

另外,為協助或引導金融產業進行跨界轉型,金管會亦於 2014 年起積極打造金融數位化環境,協助金融服務業運用科技支援金融服務產業的發展,具體措施有四項:(1)開放線上申辦金融服務,含線上申辦信用貸款及證券商可採線上開戶等;(2)開放第三方支付,「電子支付機構管理條例」已在 2015 年 5 月 3 日正式施行,截至 2015 年底,已經核准兩家電子支付機構,另外有 15 家銀行也取得兼營業務的許可;(3)開放金融控股公司、銀行業、證券業及保險業可 100% 轉投資與金融機構業務密切相關的金融科技事業;及(4)推動巨量資料與分析應用(曾銘宗, 2016)。

但,台灣目前關於金融科技的發展策略與法規,是否足以與世界接軌,達到金融服務發達國家的水準,值得進一步觀察。本文首先論述 WEF 對各領域金融科技發展的報告,以掌握金融科技發展的世界趨勢,再回頭來檢視台灣還有哪些可以努力的空間。

另外,在世界前一百大金融科技公司中,美國擁有最多的 59 家,只有 4 家在第一金融中心倫敦,而瑞士則有 6 家,是除美國以外世界第二大的金融科技集中國(IDC Financial Insights, 2016)。對於同屬小國的台灣,瑞士對金融科技發展的策略,當有值得借鏡之處。本文也將對瑞士金融科技政策進行觀察,再比對台灣與瑞士的差異,以對台灣金融科技提升的策略,提出建言。

金融科技對傳統金融業帶來的變革

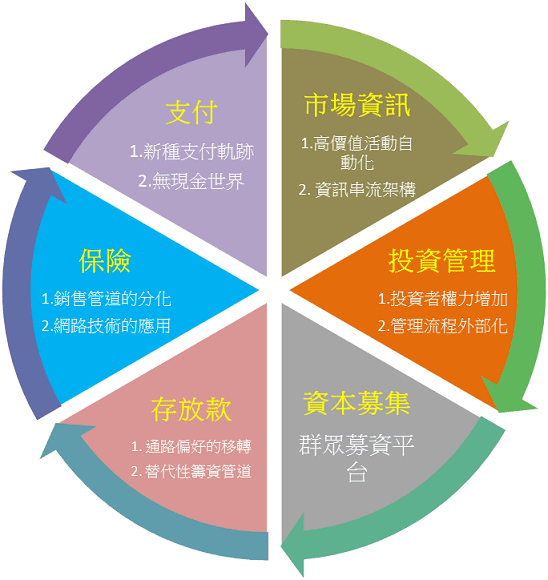

依前述 WEF 的金融服務業未來報告書,金融科技對傳統金融業在下列六個面向:支付(Payment)、保險(Insurance)、存放款(Deposit & Lending)、資本募集(Capital Raising)、投資管理(Investment Management)及市場資訊供應(Market Provisioning)。

一、支付

在支付方面,金融科技主要的創新在使消費者以行動設備與網路支付更為簡便且有價值,而能實現無現金(Cashless)交易。具體的創新大概有四方面:(1)行動支付(Mobile Payment),如電子錢包及商家的行動支付平台等;(2)帳單整合(Integrated Billing),如行動購物與付款的 Apps 及整合式的行動購物 Apps;(3)支付的串流(Streamlined Payment),如從機器到機器(Machine to Machine)的支付模式;及(4)下一世代之安全交易機制(Next Generation Security),如生物特徵的身分驗證(Biometrics)及以所在地為基礎的身分驗證(Location-based Identification)(World Economic Forum, 2015)。

這方面主要的變革是聚焦在前端消費者與商家之間交易行為與習慣的改變與創新,但,並未真正對支付的架構發生破壞式創新的效果。真正發生破壞式創新的,則是新種支付軌跡(Emerging Payment Rails)的發展。目前全球匯款方式,仍然是透過集中的清算機制,但這個在將款項由一國轉匯到另一國時,仍然有些障礙。未來,非集中清算式的貨幣(Decentralized Currencies)與行動貨幣(Mobile Money)將對採傳統匯兌模式的既有金融機構產生競爭壓力(World Economic Forum, 2015)。

二、保險

保險傳統上被認為是金融業中創新最慢的。但近年,網路訊息集中平台(Aggregator)的出現,將分化以往以保險公司與客戶關係為主的個人型及小型商業保險傳統保險銷售管道,造成破壞式創新。此外,自動化設備的出現(如自動駕駛的汽車或更高靈敏度的感應裝置),降低了承保風險,也迫使保險業投入這些設備的研發(World Economic Forum, 2015)。再者,遠端通信技術的普及也讓保險業在即時監測保險標的的危險與資料處理上更為便捷,這也為保險的承保技術、商品設計及商業模式帶來改變(Der Finanzprodukt Blog, 2015)。

三、存放款

在 2008 年金融危機後,傳統的金融中介機構對放款採取嚴格審查以控管信用風險,這對信用等級較差但需要資金的借款人,常有無法從傳統銀行等取得貸款。在替代性的放款機制,例如:點對點放款平台(Peer-to-Peer Lending, P2P)出現後,對傳統金融機構產生破壞式的創新。這些平台首先服務信用較差的客戶,但可能往上爭取信用等級較好的客戶,這也使傳統金融機構必須另外建置替代性的存放款平台,以因應競爭(World Economic Forum, 2015)。

另外,金融科技也移轉了客戶對取得金融商品與服務管道的偏好,傳統的銀行提供的是多樣化集中的商品,但創新的服務平台提供的是單一、特定的管道,例如 P2P、自動化資產管理平台等,與傳統銀行形成競爭關係,且隨著客戶加重對科技的倚賴與信賴,能提供便利且數位化交易經驗的平台,將成為其掌握與客戶關係的優勢,而傳統銀行仍然靠著商品的設計來吸引客戶(Der Finanzprodukt Blog, 2015)。

四、資本募集

傳統的籌資方式,須透過金融機構對欲籌集資金者進行營運計畫與信用風險的評估,這對新創事業與中小企業相對不利。而替代性線上籌集資金平台的出現,如股權型群眾募資平台(Equity Crowdfunding)的出現,將擴大這些新創事業或中小企業的資本募集管道(World Economic Forum, 2015)。

五、投資管理

在財富管理方面,2008 年金融危機發生後,客戶對理專產生不信任,因此市場上的破壞者(Disruptor),結合科技便趁勢而起,如自動化的財富管理平台(Automated Wealth Management Service)、社群式交易平台(Social Trading Platform)甚至提供風險演算服務的零售交易平台(Retail Algorithmic Trading),都提供了成本低廉、精細且可使客戶較具主導性的財富管理管道(World Economic Forum, 2015)。

另外一方面,為傳統金融機構提供財富管理交易外包服務,例如雲端儲存、線上交易平台建置的科技公司,也跟著出現,協助金融機構降低交易流程中的繁瑣程序與成本(Der Finanzprodukt Blog, 2015)。

六、市場資訊供應

經過精細運算的交易,須要有更聰明的機械化支援系統來支持,這包含了自動訊息提供系統(Machine Accessible Data)、大數據資料庫(Big Data)甚至是人工智慧或自動學習系統(Artificial Intelligence / Machine Learning) (World Economic Forum, 2015)。

綜上所述,金融科技的六大面向與趨勢可以下圖呈現:

瑞士金融科技發展現況

瑞士的優勢

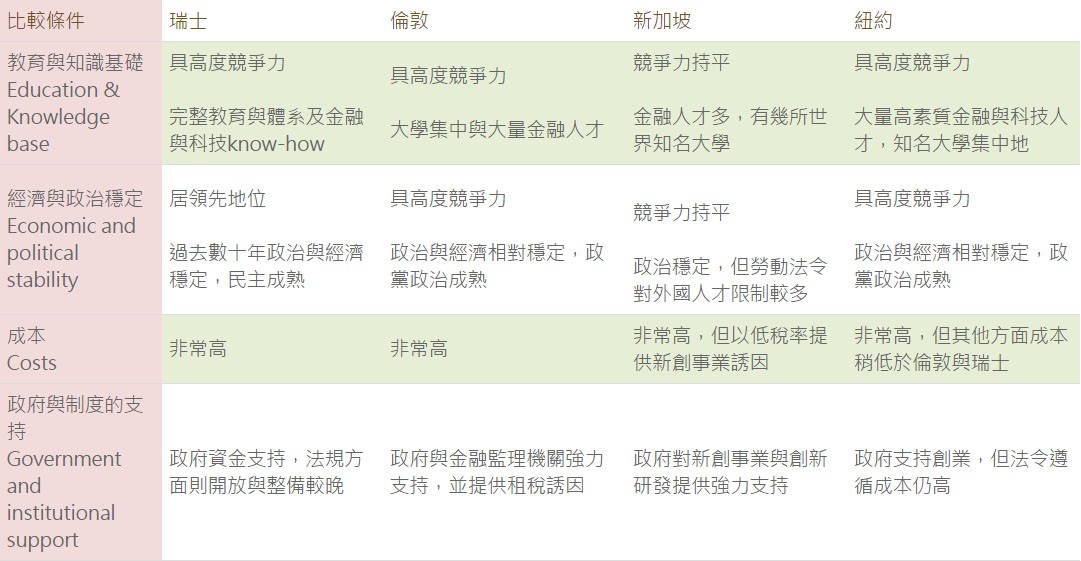

相對於其他金融中心如倫敦、紐約與新加坡,瑞士特有的雙軌制教育系統(Dual-education system),包含企業的學徒機制(apprenticeship)、完整的技職學校(Vocational Schools)及綜合型大學,使瑞士在金融與科技方面的高素質人力與受高等教育的人才,在世界上具有競爭力(Swiss Fintech Association, 2016)。此外瑞士的經濟穩定度高,失業率極低,就業市場有彈性且每人年平均國民所得高。

在政治方面,瑞士的直接民主制度造就了政治穩定,唯一的顧慮是瑞士法郎的匯率穩定度,因這直接影響研究設備與機構是否外移至歐洲其他地方(Swiss Fintech Association, 2016)。至於成本方面,瑞士與倫敦、紐約皆為全世界前 25 名之生活成本昂貴城市,而新加坡則排名世界第 47,這方面,瑞士雖無明顯優勢,卻也無明顯劣勢。再觀察政府的支持方面,政府單位如瑞士國家科學發展基金(Swiss National Science Foundation)或科技與創新委員會(Commission for Technology & Innovation)不僅提供資金且提供 Know-how 及諮詢與訓練,加上大學與州政府的補助,如對辦公處所租賃的補助、研究網路的建立及創新獎助等,均為金融科技發展提供許多支持(Swiss Fintech Association, 2016)。

從法規看來,過去瑞士的法規環境並無對金融科技特別有利,但在 2016 年 3 月 18 日後,瑞士金融市場監理局(Swiss Financial Market Supervisory Authority)通過新的關於線上身分驗證法規(FINMA Cir. 2016/7),並採取對金融科技在現有法規下採低度管制,讓法規盡量保持中立,又為開放金融創新,開放新一類金融科技服務執照,對從事銀行相關服務但不從事放款的金融科技服務,採取較寬鬆的審核措施(Swiss Financial Market Supervisory Authroity, 2016)。

瑞士、倫敦、新加坡與紐約關於金融科技發展的條件比較如下表:

瑞士金融科技政策

瑞士因已有穩定的教育、政治、經濟與政府支持系統,對金融科技的發展已創造相對有利的環境,因此,瑞士對金融科技的發展,著重法規面的調整。基本上,在法規面,瑞士政府秉持下列幾個原則:第一,法規對科技的變革與進步採取完全中立的態度,不去阻礙它的發展,並對任何市場參與者創造一種公平競爭的環境,且法規絕對不去介入管制金融科技的商業模式;第二,為對金融創新與金融科技發展提供彈性,法規僅採取以原則為基礎的監理(Principle-based Regulation)已取代對傳統金融業採較高度管制的規範基礎的監理(Rule-based Regulation);第三,因科技發展而產生對客戶保護的漏洞防止,也應列為規範重點,在個人資料保護與因洗錢防治需求而產生的身分認證等,都是重點事項(Barnson, 2015)。

台灣金融科技的現況與建議

台灣由政府制定政策,開放並帶頭發展金融科技,方向是值得肯定的。然而對照 WEF 的報告及瑞士關於金融科技的監理策略,本文對台灣金融科技發展提出如下的觀察與建議:

首先,就台灣目前金融科技的發展策略來看,不管是線上申請貸款、線上開立證券投資戶或線上申辦保險,其實仍然未跳脫「以金融業為中心」的「金融科技 2.0」(Fintech 2.0)的思維,因為真正的金融科技 3.0(Fintech 3.0)甚至是金融科技 3.5(Fintech 3.5),是以金融科技新創事業與新的市場參與者為中心,而建構全新的金融服務與金融科技的生態系統(Douglas W. Arner, 2015)。

台灣縱然開放金融業轉投資金融科技相關事業,仍是以金融業為中心,將金融科技相關事業,視為金融集團的關係企業,也不是以整個金融服務生態系統的思維來制定相關政策。因此,本文建議,除了放寬金融行業數位化與線上服務及允許金融業轉投資金融科技相關產業外,更應該以具體政策與法規環境,鼓勵金融科技相關新創事業,例如:點對點放款平台(Peer-to-Peer Lending, P2P)等等,才能使台灣金融科技發展,從 2.0 正式過渡到 3.0,甚至是 3.5。

另外,就法規方面而言,台灣的法規仍然相對嚴格,且存在較多的管制。相較於瑞士的「管制中立」與「原則基礎的監理」,台灣的立法還是太過嚴格與細瑣,採取的是「規範基礎的監理」,不利於競爭。舉例來說,2015 年新通過的「電子支付機構管理條例」採取的是核准制,且對電子支付機構的市場准入上,仍有許多門檻就是一個例子。未來對於其他金融科技事業的設立,似乎可以參照瑞士的立法模式,以為金融科技新創事業的發展,創造有利的法規環境。

值得注意的是,瑞士對於金融科技的發展上,雖然提供了原則性監理的法規誘因,但並沒有因此忽略金融消費者保護及防弊機制。瑞士金融市場監理局從 2012 年開始便推動一系列加強金融消費者保護的措施,同時,也加強了對洗錢防治的顧客身分審慎審查(Due Diligence),以及防止避稅的管制措施(Wolcott, 2012)。

期許未來金融科技辦公室在制定金融科技發展策略時,能以金融科技生態系統的宏觀角度來思考,並且在法規環境上,採取分級差異化管理,且盡量採取「原則為基礎的監理」模式,以免限制了有意投入金融科技市場者的進入及競爭,但同時,也不能偏廢金融消費者保護及防弊機制。

(本文授權改寫自:國研院科政中心 科技政策觀點網站:金融科技(Fintech)發展的國際趨勢與對我國的借鏡)

參考文獻:

- Barnson, M. (2015, 9 10). Technological Change and Innovation in the Financial Sector — Speech to the Zhurch Business Club. Retrieved 3 30, 2016, from Swiss Financial Market Supervisory Authority: https://www.finma.ch/en/~/media/finma/dokumente/dokumentencenter/myfinma/finma-publikationen/referate-und-artikel/20150910-vortrag-fintech-bnm.pdf

- Der Finanzprodukt Blog. (2015, 7 14). WEF Fintech Report; 6 Key Researc Findings. Retrieved 3 29, 2016, from Der Finanzprodukt Blog: http://www.finazprodukt.ch/wef-fintech-report-6key-research-findings/

- Douglas W. Arner, J. N. (2015, 10 1). The Evolution of Fintech: A New Post-Crisis Paradigm? Retrieved 3 23, 2016, from Social Science Research Network: http://ssrn.com/abstract=2676553

- IDC Financial Insights. (2016, 1 15). 2015 FINTECH Rankings. Retrieved 3 31, 2016, from IDC Financial Insights: http://www.idc.com/downloads/IDC_Financial_Insights_FinTech_Rankings-2015.pdf

- Swiss Financial Market Supervisory Authroity. (2016, 3 17). FINMA Reduces Obstacles to FinTech. Retrieved 3 31, 2016, from FINMA Press Release: https://www.finma.ch/en/news/2016/03/20160317-mm-fintech/

- Swiss Fintech Association. (2016). Swiss FinTech Report 2106. Zhurich: Earnest & Young LL.P.

- WolcottRachel. (2012年5月3日). Switzerland says goodbye to light touch regulation. 2016年5月3日 擷取自 Reuters: http://blogs.reuters.com/financial-regulatory-forum/2012/05/03/switzerland-says-goodbye-to-light-touch-regulation/

- World Economic Forum. (2015). The Future of Financial Services — How disruptive innovations are reshaping the way financial. Geneva: World Economic Forum.

- World Economic Forum. (2015). The Future of FinTech — A Paradigm Shift in Small Business Finance. Geneva: World Economic Forum.

- 金融監督管理委員會. (2015年9月24日). 新聞稿:金管會金融科技辦公室正式成立並揭牌運作. 2016年3月20日 擷取自 金融監督管理委員會: http://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2&mcustomize=news_view.jsp&dataserno=201509240002&toolsflag=Y&dtable=News

- 曾銘宗. (2016年1月). 金融業之挑戰與轉型. 金總服務, 頁 20-25.

關於作者

|

|

Research Portal(科技政策觀點)Research Portal(科技政策觀點)為科技政策研究與資訊中心(STPI)以重要議題導向分析全球科技政策與科技發展趨勢,呈現研究觀點與產出精華。 |

留言討論