面對硬體新創浪潮,台灣必須了解的現實!

作者 / Ray Tai,邁特電子客戶開發經理

經過這幾年,Maker、Startup 陸續興起,各式各樣新型態的數位工具,以及經濟效應隨之產生,其關鍵因素大概有四個:

- 以 3D 列印機為代表的桌上型數位工具機 (Desktop Machine)

- 以 Arduino 為代表的開源硬體 (OSHW -Open Source Hardware)

- 以 Kickstarter 為代表的群眾募資 (Crowd-Funding)

- 以美國 TechShop 為代表的自造者空間 (Maker space)

這四個關鍵因素,帶動了整體新興經濟的機會,並把傳統生產製造所需要的成本與時間,降到了歷史低點,各式各樣的新創公司也利用這些機會,與物聯網的興起做出很多令人眼睛為之一亮的產品。

大廠紛紛向新創潮流靠攏

在主流產品,如筆電、平板、手機等銷量不斷下滑下,各大廠商無不爭先恐後的投入這股浪潮之中,找尋下一個世代殺手級產品。

像是最大的半導體公司 Intel,除了成立自己的眾創加速器及創客天使基金,並推出一系列的 OSHW (Open Source Hardware),包括自家的 Galileo、Edison、Curie,以及和 Arduino 合作發表 Ardunio 101 等;再者,微軟也宣布 Windows 10和開源硬體始祖 Arduino 相容,並投資 25 億在台灣輔導新創公司的「BizSpark 計畫」, 並在全球 7 大城市設立新創加速器。

不只是 PC 世代的這兩大巨頭行動了,Google 也投入其中,其自身的創業社群「Startup Grind」,在全球擴展到 175 個城市、65 個國家,還到處砸大錢去收購新創公司。台灣的鴻海也成立「Kick2Real 創業媒合服務平台」,與阿里巴巴合作推廣「淘富成真」的創客製造計畫。此外,包括 TI、NXP、ST、聯發科、瑞昱、新唐等半導體 / IC 設計廠商也紛紛推出主打 Maker 市場的開發板。

各大廠的投入,使 Startup 和 Maker 運動成為全球勢不可擋的主流趨勢。

當然,中國大陸也不遑多讓,在李克強總理訪問深圳「柴火空間」後,喊出「大眾創業,萬眾創新」口號,並將它放入政策綱領中,到 2015 年底,中國已經擁有超過 2300 個的創客空間,其中,深圳就超越 200 多個!

反觀台灣,政府則是灑錢給資策會、工研院、國發會等單位,成立了 Idea Hatch、TRIPLE、TSS 等等的「類」加速器及新創媒合單位,協助新創公司發展或輔導台灣製造業與這波潮流接軌。同時,教育部也大力推動在學校內成立創客空間。當然,還有更多「上級」單位也都洗了頭、入了列,這就不多說了。

新創潮流背後的現實

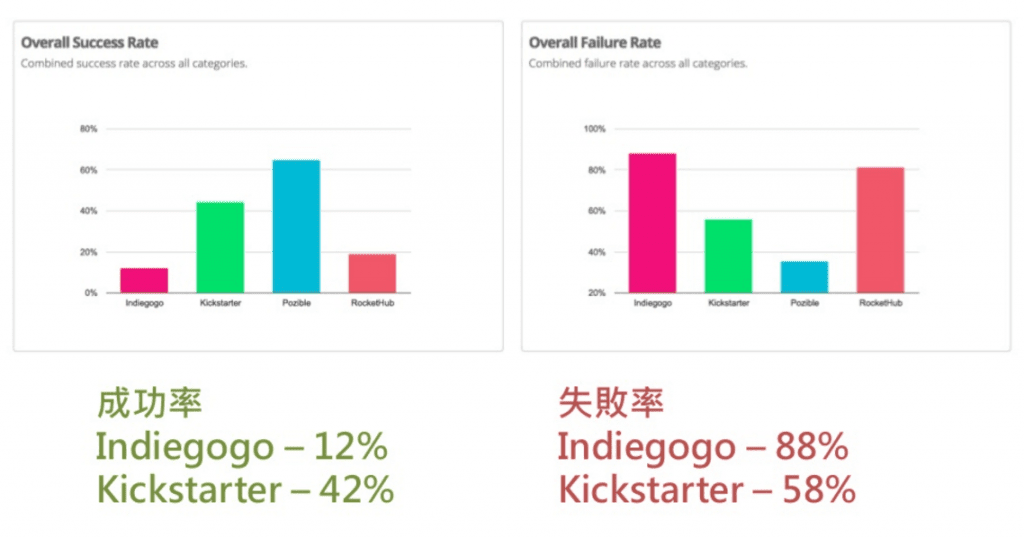

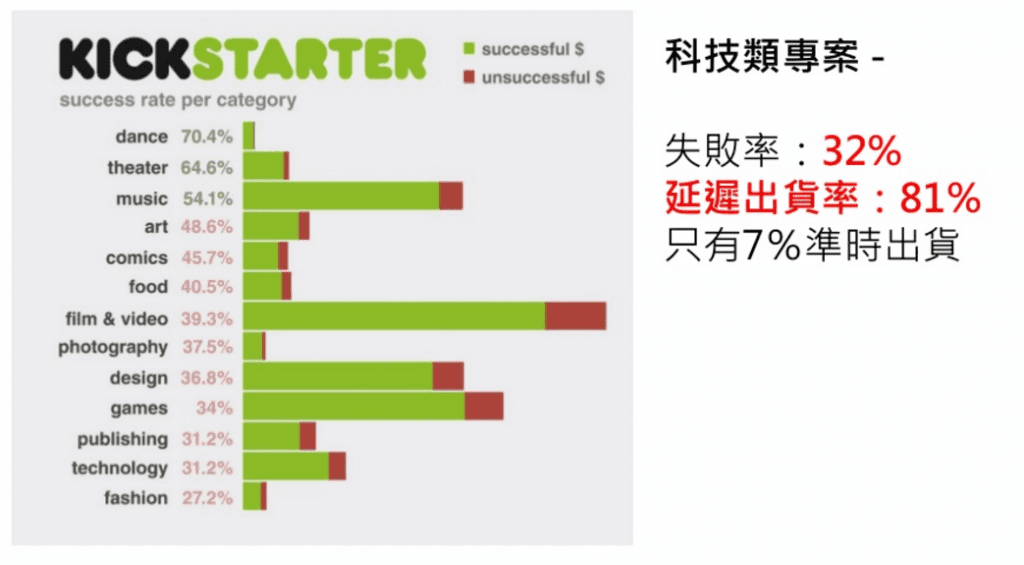

殘酷的是,新創公司的成功率及存活率其實非常低,特別是牽扯到軟硬體+雲端整合的產品,仔細去觀察Kickstarter 的案例,雖然科技類產品募資金額,幾乎佔了平台全部項目的一半,但科技產品類專案只有 32 %的成功率,更可怕的是,即使成功募資,81 %都無法準時出貨,根據統計下來,僅只有 7 %有辦法準時出貨。

我認為,科技類新創產品失敗,或是無法準時出貨的原因大概有幾個,列出最重要的兩個:

1. 誤以為設計就等於製造,低估了製造產品的難度

很多新創團隊都是以軟體背景為主,或硬體開發經驗不足的年輕朋友,對於軟硬整合,僅僅只憑想像而沒有實戰經驗,導致在硬體開發時不斷碰釘子,時程大幅延誤。

2. 不會做成本估算

不像軟體開發幾乎只要考慮人力,硬體開發有太多隱性成本,很容易導致定價錯誤,即使開發出來,發現根本無法用原始定價出售,賣一台賠數台的都有。

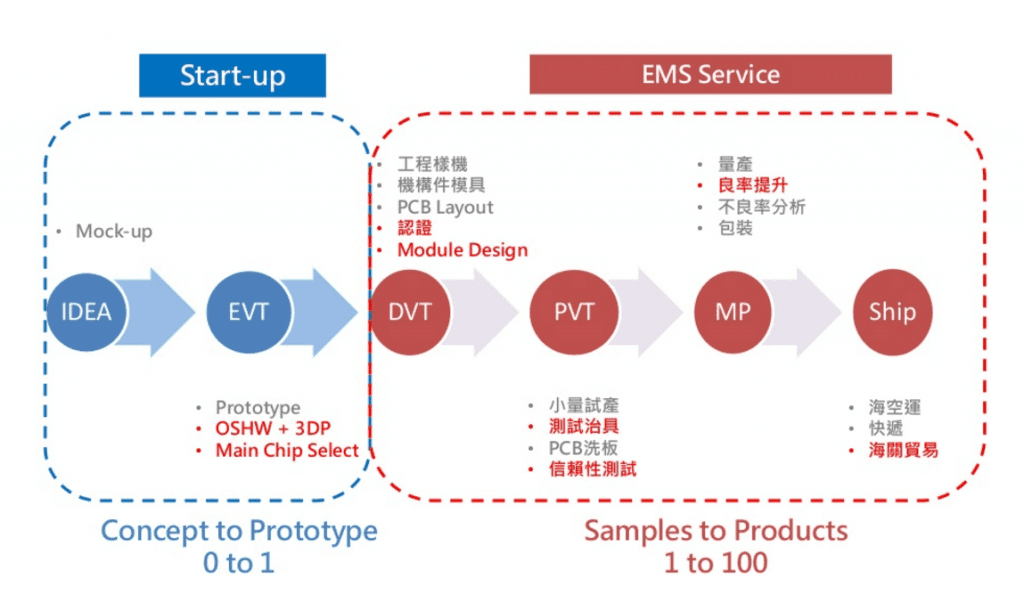

軟硬體產品開發階段分析

在軟硬體產品開發,無外乎五個階段:

- POC – Proof of Concept (想法驗證)

- EVT – Engineering Validation Test(工程驗證)

- DVT – Design Validation Test(設計驗證)

- PVT – Production Validation(試產)

- MP – Mass Production(量產)

這些階段,每每都有不同的因素和需求必須要考慮,也需要有不同的角色去完成不同的任務,但一般的新創團隊通常初期只有 3~5 人,很難有辦法去達成每個細節,這也是大家戲稱「Hardware is Hard」。

於是,各種新型態的服務產生了,包含:孵化器、加速器、共創空間等,其中對於硬體開發最重要的,就是所謂「硬體加速器」,而在這之中,最重要的功能更是幫忙媒合新創團隊及製造供應鏈,解決雙方對彼此資訊不對稱、溝通不良的問題,也是上述開發流程中,POC 階段到 EVT 之間對導師(Mentor)的諮詢需求。

電子代工大廠的包袱太重

曾經有人說,最適合成立「硬體加速器」的單位,應該就是如「台灣電子五哥」(鴻海、廣達、仁寶、緯創、和碩)等 ODM(Original Design Manufacturer)大廠,他們夾帶著強大的製造和供應練管理實力,幾乎沒有什麼東西是製造不出來的。

但很遺憾,現況是電子大廠的規模、管理成本太高,導致他們只能追求「量大」的產品,而新創產品往往達成群眾募資時只有幾千、幾萬台的目標,並無法達到大廠的最低訂單量。再者,大廠多半有嚴格的流程控管,產品研發及生產管理沒有太大彈性。

然而在產品週期不斷縮短的今日,研發時程越長,代表可販售的時間越短,可獲得的利潤和市場佔有率也相對降低。

台灣與深圳的新創接軌條件剖析

因此,小型的 EMS(Electronics Manufacturing Service)或是設計服務(Design Service)公司開始出現接單機會,但大部分在矽谷或國外的新創公司,產品設計或是生產的第一選擇,並非台灣的製造鏈,而是深圳。為什麼呢?分析的原因如下:

- 早期深圳受到山寨文化的薰陶,早已練就產品開發週期短、快速拼裝產品,以及符合市場需求、調整產品客製化的本事,剛好和新創需求不謀而合。

- 深圳不到台灣十分之一的面積,卻有完整的製造以及大部分零組件的供應鏈,且在互聯網思維薰陶下,都懂得如何經營阿里巴巴等電子商務,容易接觸到國外客戶。

- 相較台灣,深圳還是具備一定人力成本的優勢,光是新創團隊最頭大的模具費,動不動都比台灣便宜三成以上。

但是台灣並非一點優勢都沒有,我認為,現時台灣仍具備以下優勢:

- 相較大陸的長城政策,台灣在文化、網路習慣上都比較接近西方文化,也沒有翻牆的問題,讓西方的新創團隊在台灣仍然可以繼續使用他們熟悉的網路工具,例如:FB、Slack 等,溝通成本相對來的低。

- 台灣涵蓋強大的核心技術,如:半導體、工業電腦、光學鏡頭、精密加工等技術,是深圳目前仍不及的,若要挑戰跨領域整合的新創硬體,需要很多這種高度技術的整合。

所以,相較於深圳低成本、快速生產製造的優勢,台灣更適合把重心放在:

- 做好前期的深度技術研發。

- 跨領域設計工作。

- 產品雛型 POC 的打造。

危機就是轉機

在台灣,以新北市三重一帶為例,還是有很完整的製造生態圈,這些廠商在 80 年代,大多是作為當時大廠的衛星工廠,常常泡個茶、應酬一下,訂單就來了,做的也是按圖施工、傳統的 OEM(Original equipment manufacturer),然而,在 90 年代台灣大廠西進後,沒跟進的小工廠在缺乏自我接單的能力,以及互聯網思維落伍下,慢慢凋零,存活下來的,都是轉為做小量多樣、高度客製化的產品。

但,危機也是轉機,因為不再執著於大量生產後,這樣的中小型工廠,反而類似深圳的工廠,能夠成為新創團隊在初期打造產品的助力 , 只要懂得漂亮的轉個身。

在新時代裡,這些工廠需要與懂得開發產品的設計師、新創團隊合作,也需要快速補強互聯網思維,理解新創公司的語言,調整自己的獲利和營運方式,以符合新創團隊的期待。

像是轉變獲利的方式,讓單純的買賣,更進一步的去創造整個價值鏈,除了可以用未來出貨權利金 (Royalty) 的方式外,也深入思考是否如同加速器一般,以技術服務換取含有潛力的新創團隊股權,當作投資,取得外部帶來的公司價值。

另一方面來看,原本製造業都會有淡旺季稼動率不足的問題;在深圳,這也是這些工廠拼命用低價搶小量訂單的原因。然而,與其追逐零稼動率,還不如把部分的產能轉化為服務小量多樣的新創客戶。

現在台灣廠商無法與新創接軌,並不是因為量小不會賺錢而不做,而是大家太習慣用大量和規模化的方式去管理製造(如上述的電子大廠),並忽略目前在產品破碎化時代「大量客製化」(Mass Customization)的重要性。要因應這個新世代,所有的製造流程及思維都必須重新調整,才有機會從「大量客製化」中賺取價值鏈的增值。

再者,要讓工廠和團隊更懂得趨勢的變化,就必須持續保持和新創團隊的接觸。邁特電子的客戶 - Ubnt 是最好的例子,2005 年 Rober Pera 仍只是新創公司時,因為邁特看出其潛力而接單,隨著 Ubnt在 2011 年 Nasdaq 上市,成為邁特前三大客戶之外,邁特也因投入無線相關的設備和人才培養,練就無線產品相關的製造知識,在後來物聯網浪潮中,更持續保持一定的優勢。

所以,知道如何正確投資未來,本身就是一種最佳的獲利模式。

大量製造的時代已經過去

就如程天縱老師說的,工業 4.0未必是台灣需要的選項,因為只要有量的產品,最後都會陷入規模化障礙的問題,永遠都會有人捧著更多的錢去搶著跟你做,陷入傳統製造業逐水草而居、追求廉價勞動力的惡性循環。

政府除了繼續輔助大廠、加強台灣的核心技術外,是否也應該把目光放在這些台灣的中堅份子,以及中小型的製造工廠上,讓這些中小型工廠在接小量多樣訂單時,給他們多一點資源和國外新創接軌的機會,幫助他們媒合,並且篩選適合自己的客戶,組織同業資源,而非惡性削價競爭。

總而言之,台灣應該找到屬於自己的位置,不盲目跟隨傳統大廠的規格藍圖,走出自己的 Roadmap。

本文授權自:MakerPRO:面對全球硬體創業潮,臺灣的機會與挑戰?

Techshop是全球Makerspace的發源地。圖片來源:MakerPRO關於作者

|

|

PanX 泛科技PanX 泛科技從科技議題著手,企圖把未來更清楚地描繪出來。從能源議題、金融科技、生物科技,到物聯網、大數據、工業4.0、自造者,都是我們專注的內容。本帳號也會發布來自其他單位提供的新聞稿。 |

留言討論