文創電商 Etsy 準備上市,深度解析財務營運狀況

傳統電子商務網站,給大家的印象都是販售現有品牌的商品,只是變成以虛擬店面的形式販售。近年則開始有專為手工藝、文創、設計師品牌而設立的電商平台,像是台灣的 Pinkoi,便是標榜亞洲最大的設計商品購物網站,擁有大量的設計師群,販賣客製化、獨一無二的商品。

傳統電子商務網站,給大家的印象都是販售現有品牌的商品,只是變成以虛擬店面的形式販售。近年則開始有專為手工藝、文創、設計師品牌而設立的電商平台,像是台灣的 Pinkoi,便是標榜亞洲最大的設計商品購物網站,擁有大量的設計師群,販賣客製化、獨一無二的商品。

Etsy 就像是美國版的 Pinkoi,同樣也是以手工藝成品買賣為其特色的電商網站。Etsy 同時致力於 CSR(企業社會責任),發展公益事業,還曾獲得非營利組織 B Lab 的 B Corp 認證,認定其為一家公益公司,在 CSR、環保、組織透明度等方面皆表現優良。

然而近期 Etsy 欲在華爾街上市的消息讓部份支持者感到憂心,原因多為害怕 Etsy 將因此改變其營業重心,資金的流入將使 Etsy 注重於業績及獲利,和其創辦理念相衝,原有的公司文化將充滿商業氣息。

CardRunners Gaming 前行銷總監、風險投資家 Ezra Galston 則針對 Etsy 的上市文件撰寫了一篇分析。試圖讓大眾能更深入了解 Etsy 的營運概況。Ezra Galston 認為,在其 IPO 文件中,可以看到 Etsy 擁有強大的商業模式與網絡外部性,其忠實的顧客和超級賣家帶來巨大的營收。但文件中也可觀察到它面臨的挑戰,像是較低利潤的商業模式、較緩慢的成長曲線及模糊的產品線。

他表示,隨著 Etsy 申請 IPO ,不難臆測下一步將會擴張其經營版圖,從原本利基市場向外延伸,許多投資人也在觀察這間公司。

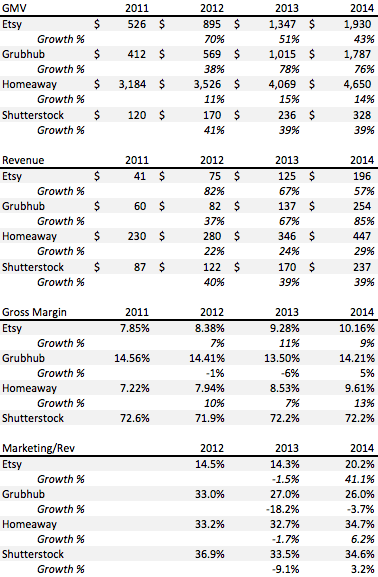

文中首先將 Etsy 和其他網路電商平台進行比較,比較對象為民宿仲介平台 Homeaway、圖庫平台 Shutterstock 和餐飲外送網站 GrubHub。雖然其服務對象、類別不盡相同,但共同之處是它們都將原本零碎的買賣市場、個體戶透過媒合平台集結起來。盡管這四家平台目前多為仲介商角色,卻擁有類似理念:擴大潛在市場範圍,讓商家獲利。

以上是 Etsy 與其他三家電商財報比較表,值得注意的有以下幾點:

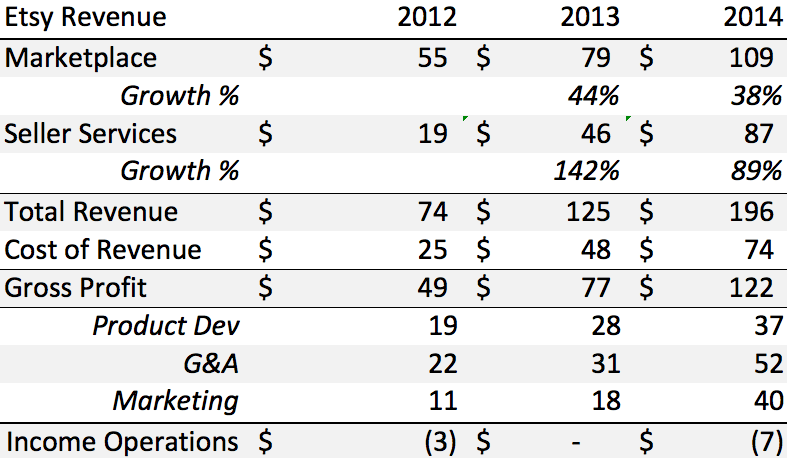

- 成長趨勢漸緩:這其實沒什麼大不了,不過 Etsy 2014 年在行銷上花費高達 4000 萬美金,超過前年 1800 萬美金的兩倍。

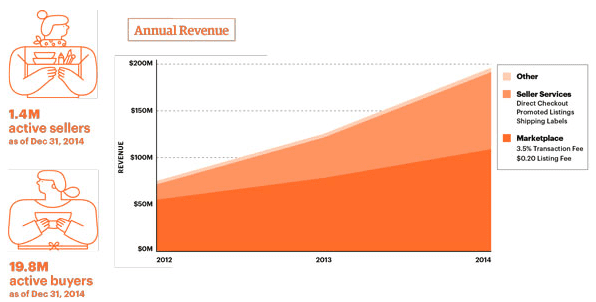

- 賣家服務相當重要:Etsy 的毛利率在過去三年平均增長 10%,主要收入包含 3.5% 的交易抽成及 20 美分的商品登錄費,其他則透過配套服務、附加工具及超級賣家的貢獻。簡言之,Etsy 的收入主要可分成市集(交易抽成和商品登錄費)與賣家服務兩大類。

- 顯著的網絡外部化:在行銷費/收益比上,Etsy 最高也不過 20.2%,相較競爭對手動輒超過 30%,其在行銷花費上相當節省,很大功勞也是來自其高達 78% 的重複買家及超級賣家,組成龐大的消費網絡,不需廣告便能吸引大量顧客。

強大的消費網絡

上方圖表中可以看到,最初 2011 年的活躍賣家,雖然在 2014 年只剩下 32.3%,但每人的收益效果卻是大幅成長,人均收入來到 13,310 美金,可謂「超級賣家」。當超級賣家變得更聰明,獲得更好用的網頁行銷工具時,想必其收入還會繼續成長,這也是 Etsy 優勢之一——強大的超級賣家群。

談完賣家,再來看看買方。

在買方的資料中,活躍買家除了 2011-2012 年間降為 46.20%,此後兩年幾乎是持平的狀態,也代表著 Etsy 能有效抓住客群,將其打造成「超級買家」。Ezra Galston 認為,Etsy 現在最大的課題應該是市場上究竟還有多少潛在超級買家,又該如何將其吸引為 Etsy 的使用者。

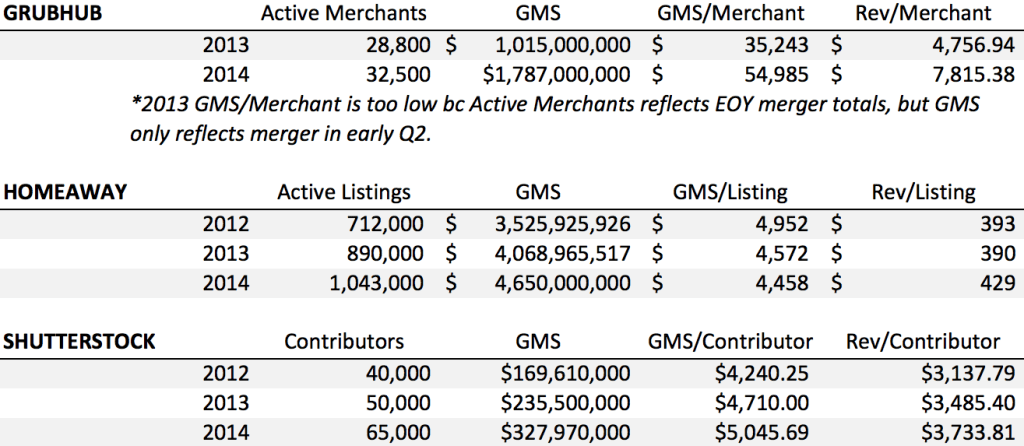

接下來比對看看四家平台的賣家數據。

過去兩年內,Etsy 除了活躍賣家增加高達 63% 外,GMS/Seller(商品銷售毛利/賣家比)也增加 32%。若以 Shutterstock 做為對照,其活躍賣家、GMS/Seller 增加率為 63%、19%,在商品銷售毛利/賣家比上,Etsy 可說是大勝。

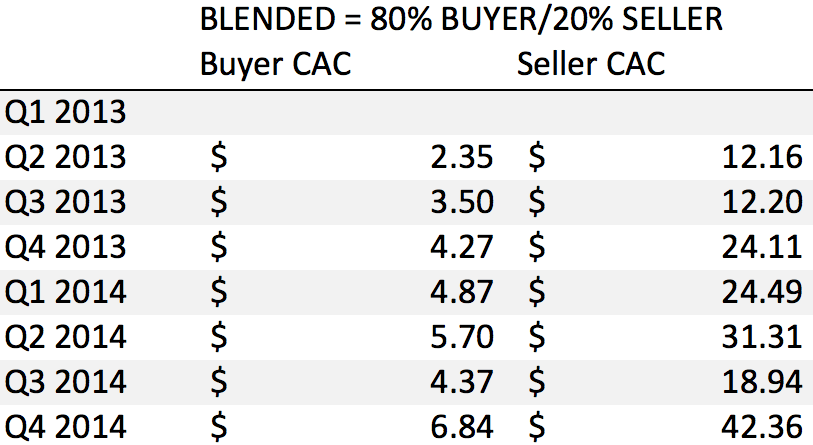

客戶獲取成本及投資回報

表中將買家及賣家的 CAC(Customer acquisition cost,顧客獲取成本)以季度進行說明。Etsy 的顧客可分為買家及賣家兩種,可以看到兩者 CAC 總合來說是持續成長的,值得注意的是 Etsy 為了增加在 Google 搜尋能見度,使得行銷費用在 2014 年增長到 3,970 萬美金。

若假設行銷費用中用在買家及賣家花費分別為 80% 及 20%,則兩者 CAC 數據由下圖可見:

綜觀來看,季度之間買家及賣家的 CAC 都是不斷增長的。

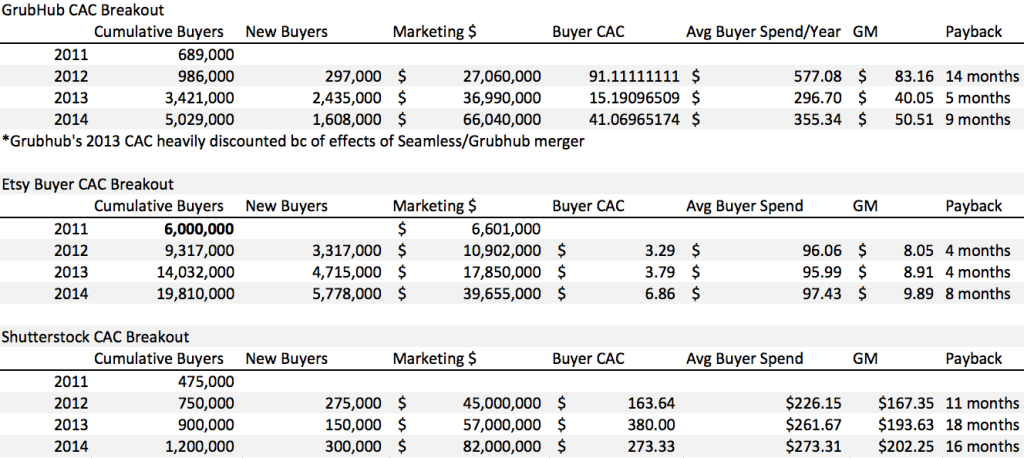

再來將以上兩圖表數據和其他競爭者比較。

Ezra Galston 提出了以下幾個觀點:

- Etsy 平均花費在買家身上的成本較其他兩對照組低了不少。但較低的毛利率、小量訂單、中庸的消費頻率是其劣勢。

- Etsy 較短的回本期會是優勢,2012-2013 年分別只要 4 個月,相較競爭者少則 5 個月,多則 18 個月,實為一賣點。不過在 2014 年行銷成本提高的情況下,回本期也增加到了 8 個月。

- 一般來說,以 Etsy 的規模,回本期在 12 個月以內其實都是相當優異的,但不可否認的是:Etsy 和競爭者差距正在縮小。

「擺脫對交易收入的依賴,建立多元收入管道」可說是四家電商的未來共同趨勢,以下則個別分析其收入來源:

Etsy 主要收入來源有六種:3.5% 的交易抽成;20 美分的商品登錄費;推薦商品服務;Direct Checkout 金流平台;運輸標籤;POS 服務。

Homeaway 有三種收入來源:一次 300 美元的上架費;10% 的交易抽成;各種配套服務,像是廣告、地產管理解決方案、保險等等。

GrubHub 則有兩種主要收入來源:上架費與訂單拆帳分成

Shutterstock 有四種收入來源:訂閱費;20-30% 的交易抽成;版權費;相關應用軟體費用,像是 SkillFeed 或 WebDAM

對於這幾家電商,交易費佔其收入的比重正逐漸降低,配套產品與服務則相反。

以 Etsy 為例,下圖中顯示,非交易收入正開始成為它們主要的營收來源:

在 Etsy 的收入結構中,賣家服務的比重在過去兩年增加近兩倍,從 25% 攀升至 45%。這項指數的成長也抵消了 Etsy 過去兩年衰減 8% 的市集毛利率,使得 Etsy 仍能持續成長。

隨著交易收入的減少,這些賣家服務的收入便顯得至關重要。投資者們或許該注意的是:賣家服務是否能夠讓 Etsy 年復一年的成長。

這張表中可發現,雖然 2014 年成本花費增加了 68%,高於收入成長的 57%,但如果扣除增加的行銷預算,成本增加將會降為 51%,低於收入成長。

在經歷 2014 年的大手筆行銷後,Etsy 的成本花費有望能在 2015 年開始穩定,藉由賣家服務的精進,更為成熟的收入結構,Etsy 有機會能夠繳出一張漂亮的成績單。

Ezra Galston 進一步提出了 Etsy 的優勢:

- 整個市場規模會越來越大,尤其是國際市場。消費喜好也會改變,可能朝向手工文創藝品持續發展,亦或消費者也會開始接受所謂「非手工」的精品。

- Etsy 能夠藉由其強大的消費社群網絡,持續以低成本的方式,利用超級用戶持續吸收更多使用者。

- 持續開發、設計高品質的市集應軟體供賣家使用,並藉此獲利,增加毛利率。

- 在開發優質產品、建立穩定社群的同時,也能適度管理其支出。

- Etsy 的社群及品牌價值,能使其不易被類似的電商服務,像是 minted 及 DaWanda 分化其市場份額。

Etsy 的未來何去何從?

現在市場上的服務多以全球導向、需求為其發展方式,像是 Uber 便以全球為目標市場。Ezra Galston 則針對公司發展,提出幾項指標可做為企業成長的目標:

- 10 倍的成長:最常見的便是一年內從市值 1,000 萬美元成長到 1 億美元(Instacart, Postmates, BlueApron TheRealReal 等等皆是)

- 30 天獲得 $100k 的商品交易總額:當一個平台進入新市場,且能在一個月內至少擁有 10 萬美金的交易額,則這個市場可以被視為是能夠達成損益平衡,進而獲利的好地方。

隨著 Etsy 公司規模的擴大,其原先商業模式勢必也得做出改變,原先 Etsy 都是以便宜的交易收費模式,小規模經營,而近幾年開始增加其賣家服務的收費,在營收結構上產生變化。隨著未來 Etsy 上市,需要實行新的策略,才能因應更大規模的使用者,而堅實的社群網絡則能夠成為 Etsy 的開路先鋒,為 Etsy 未來的改變鋪好道路。

參考資料:

留言討論