《堵住網路金流的那顆大石頭》——台灣數位支付的發展與難關

在 Apple Pay 與 Google Wallet 打的火熱之際,美國的 PayPal,中國的支付寶,甚至 Square 與 Venmo 等 app 正在挑戰 P2P 支付,去年三讀通過的電子支付機構管理條例,是台灣網路金融進展的象徵嗎?PunProbe 磅礡峰會在 1 月 28 日時以《堵住網路金流的那顆大石頭》為題,邀請酷米移動 CEO 許世杰;紅陽科技副總經理李鴻鑫;永豐銀行資深協理梅驊共同參與討論,一起想想台灣的支付前景究竟該走向何方。

從政策失誤走到亡羊補牢,網路金融發展史

紅陽科技副總經理李鴻鑫提到,台灣網路金融服務其實起步很早,早在 2000 年就有紅陽(線下微型交易)、藍新(線上消費)、綠界(網路商城)三家公司積極投入市場,由藍星打造的 PayEasy 也是電子商城的先驅之一。然而,2007 年金管會一條「收單銀行特約商店非經簽約不得提供刷卡收單服務」的規定殺得所有業者措手不及。由於多數交易都需要和銀行簽約才能進行信用卡支付,當時許多銀行都覺得網路店家規模太小而拒絕承接,就此造就了網路金流市場的斷層,同年正是中國支付寶開始崛起的時刻。

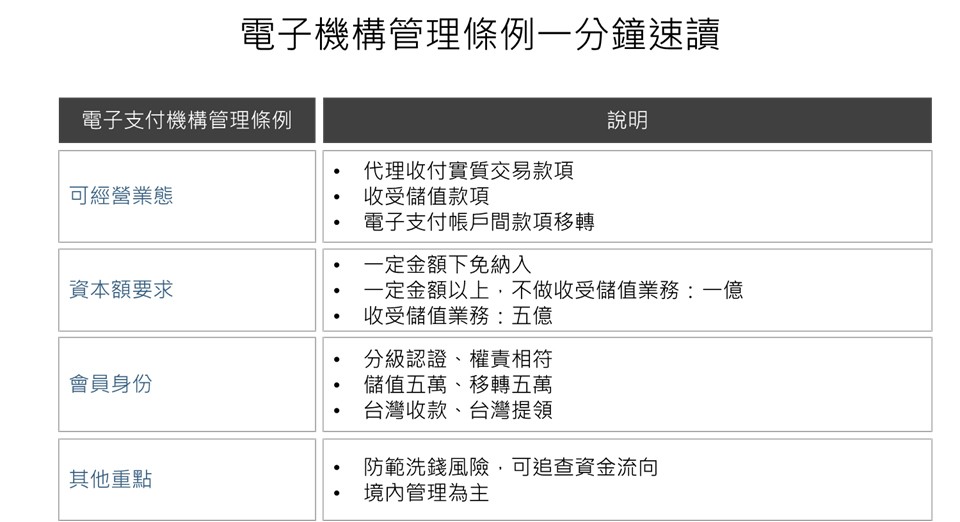

業者們一直等到 2011 年,政府才正式對用卡管理辦法提出修正,隨後在 2013 年開放網路交易收代付服務業者自律規範,自此金流業者不必與銀行簽約,紅陽也在此時轉型成大型特約店家。而去年年底終於三讀通過的電子支付機構管理條例母法,同樣為網路金流市場打了一計強心針。

面對幅員遼闊的電子商務市場,紅陽目前的客群集中在中小型客戶,每個月交易量約五到六億左右,服務人數達一千多萬人。並在行動支付議題炒熱前,就推出了 IVR 刷卡、WAP 刷卡等服務,透過輸入卡號與電家代號就能快速完成刷卡。並於 2013 年推出 Swipy 收付便 app,讓用戶可以透過專利的微波辨識技術,毋須 NFC 便能感應付款。Swipy 目前已累積 1 萬多間店家加入服務。

李鴻鑫親自示範了開發中的 Swipy 超音波系統技術,當消費者看見電視上的商品時,不用撥號也不用上網,直接將手機麥克風對準電視,就能透過超音波顯示商品資訊並購買。紅陽期望建立除了支付外,更貼近使用者生活的消費模式。最重要的是公司不會侷限於金流公司的角色,將在日漸多元的第三方支付市場裡持續尋找自己的定位。

台灣特色的第三方支付

隨著電子支付機構管理條例母法通過,各家電商與銀行無不想盡早搶食這塊大餅,紛紛成立諸如聯合國際、群信、台灣行動支付等平台。面對煙硝味日益濃厚的市場,曾在電商領域打滾多年的永豐銀協理梅驊指出,這塊新市場很大,只要能對應消費者需求推出服務,其實不用太過害怕。同時也強調,許多金融服務都有自己的在地特色,例如台灣盛行的信用卡在中國就不是那麼好用的東西,支付僅是一種手段,真正重要的是了解使用者文化,推出適當的交易模式。

藉由永豐旗下的豐掌櫃支付平台,梅驊解釋了價金保管的原理。其透過中立第三方支付廠商暫時保管款項,確認買家付款且收到貨物後,再撥款給賣方,避免買賣雙方的詐騙。由於目前消費者對第三方支付平台尚未充分信任,且台灣缺少為小型店家打造的簡易收款服務,豐掌櫃除了透過價金保管保障付款方外,也在功能上幫助收款方能用最快的速度處理交易,核心功能包括:

- 免程式即可使用

- Email 直接收款,可協助帳戶的核銷,解決收款的記名問題(馬上知道是誰付的款)。

- 簡易管控銷貨數量,即使商家不懂程式也能快速設定。目前已有「庫存數量」、「單價」、「購買數量限制」等選單,未來將向 PayPal 看齊,期望能做到更細節管理,比如顏色、材質等細節設定。

- 自行管理收款與出貨,提高效率與營業額。

- 迅速地對外收款,只要會複製貼上,有連結即可方便使用。如 QR Code 的產生,即能做二次行銷和二次出貨,即使沒有網路商城也能達成買賣。

- 輔導商家在 Pixnet 自行開店,幫助農民販售水果,透過網誌上的購買連結,省去中間繁瑣的管道。

- 不同等級的第三方支付會有不同的義務和能力,收款方可透過 API 平台制定適合的標準。

- 與網路售貨平台「愛度無限」合作支付實驗,讓豐掌櫃成為唯一支付方式。關鍵在於市場能否做得夠大,當「掌櫃」系統成為熟知的付費模式,在付費選項出現時就不會顯得突兀。

真正的石頭,是大環境面對創新時,僵化的思考方式

回歸大家最在意的主題,到底是甚麼阻礙了台灣網路金融服務的發展呢?面對提問,三位講者首先一致認為台灣法規確實存在某些問題,例如新條例規定在一定金額之下,第三方支付公司雖不被金管會控制,卻還是受到經濟部監督。此外,非儲值交易資本額一億的限制,間接導致紅陽等深耕電商服務多年的公司反而需要額外籌資才能進入市場。然而法規上的缺點並不是主因,真正拖慢金融服務發展腳步的,是大環境的思考方式。

李鴻鑫指出,真正的缺失反而不在法規阻礙,而是業者的心態。許多創新的服務往往在漫長的內部提案中錯過了最佳的進場時機。例如紅陽推出的 MPOS,概念非常簡單,即行動設備加上一個 Reader 就能變成刷卡機,即使推出多年,銀行還是鮮少有人要做這件事情,因為要得到試營運許可就要先呈報計畫,得到許可後還要寫試營運計畫,需歷經無數修改及報告後產品才能上市。當然,多數大銀行的本業不是支付,沒有必要為了這塊新興市場試錯,或者槓上政府賠掉信用;不過另一方面,有意經營這塊市場的新創公司因為缺乏面對失敗的實力與膽識,也不敢做任何可能挑戰法條規範的事情,漸漸地變得保守。

對於新創公司的法規改革,講者們提到許多公務員對產業一知半解,間接導致了通關過程窒礙難行。極端一點地說,如果公務員能了解產業,並具備優秀的法律解釋能力,甚至直接用母法因應創新產業的規範,才能更上網路的更新速度。除了法規之外,台灣新創的另一個困難點在測試規模太小。以中國為例,光是西湖周遭就有上千家商店能夠試營運,只要產品不會太差,通常都能看見成效;反觀台灣,有時候消費者反應不好可能不是產品的問題,或許只是樣本數還不夠或者沒有抓對族群,但這時候很少有小公司敢堅持己見勇往直前。

未來該往哪走?

面對未來,講者們顯得非常樂觀,認為台灣目前雖屬於落後階段,不論是法規或是在地限制,但還是有機會能夠迎頭趕上。希望法規開放帶來的正面效應能夠延續,與會觀眾中也有許多即將投入相關產業的業者。對有心投入的企業而言,講者們強調,支付只是一個切入點,如果第三方支付只是把錢搬來搬去,很快就會被淘汰,真正的競爭在於後續服務能幫消費者或機制的參與者(付款方、收款方、信用卡公司)提供多少服務?

留言討論